|

博彩资讯博彩论坛排名QauntOS 学习笔记(六)学习 量化小学 Lesson6 的代码。同时进行扩展学习。

本文目录

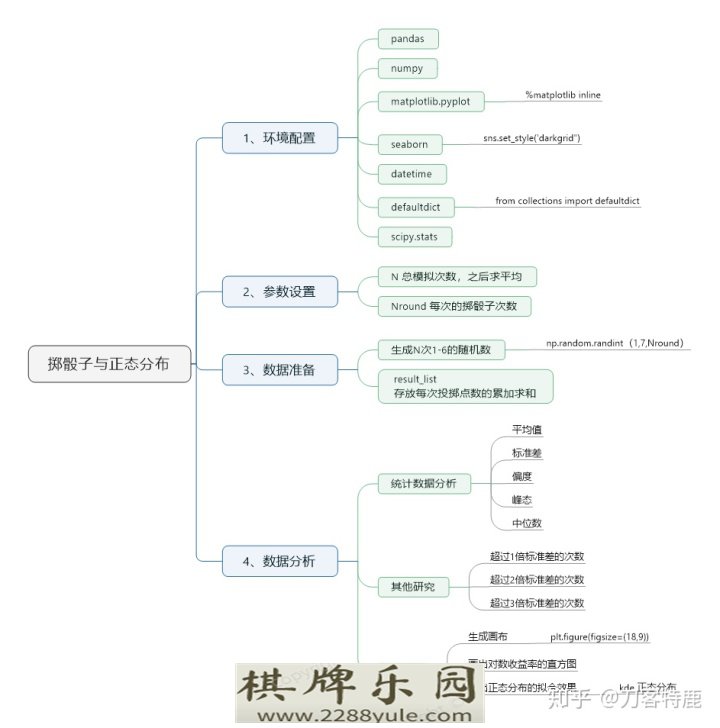

一、代码实验目的

二、代码逻辑

三、代码展示和简单解析

四、扩展练习和实验报告

4.1 扩展练习1:对掷骰子的结果进行凯利公式下注。

4.2 扩展练习2:对股票的收益率进行正态分布检验

4.3 扩展练习3:如果股票的收益率是正态分布的,使用凯利公式下注投资

关于凯利公式的学习笔记:

一、代码实验的目的

进行掷骰子的实验,然后进行正态分布的检验,图形化理解标准差等概念。

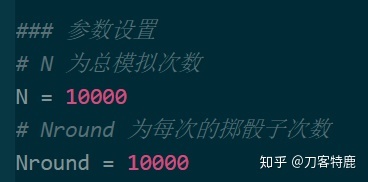

每次掷骰子的可能结果是在[1,6]的范围内的,进行10000次尝试,每次投10000次。

为什么要检验正态分布,因为在频谱派的统计概率分析中,大多数情况都是基于全概率分析,并假设全概率是正态分布的情况下的。

因此当你想对一组数据进行频谱派的概率分析,你优先需要,对基础数据进行分析,并得到正态分布这个前提。

举个例子:股价往往是非正太分布的,因为它并没有一个全概率的范围。但是股票(中国)的收益率是有范围的,范围区间是[-10, 10]之内,而且往往是正态分布的,既然是正态分布的,那么我们就能做很多有趣的概率实验了。博彩公司评级

当然股票收益率是否为正态,本文的扩展练习阶段会进行检验分析。

二、代码逻辑

三、代码展示和简单解析

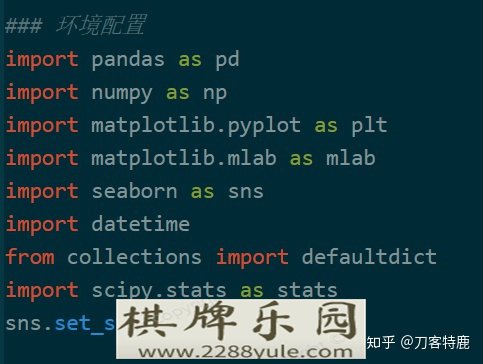

3.1 环境配置

3.2 参数设置

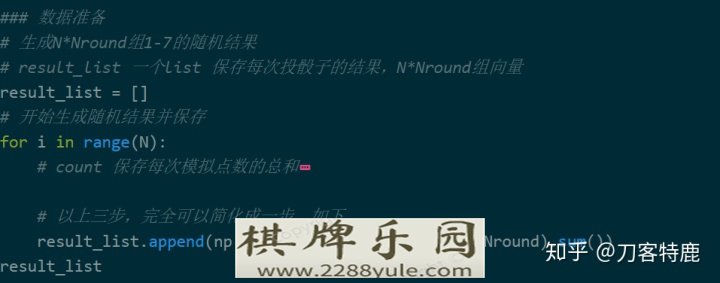

3.3 数据准备

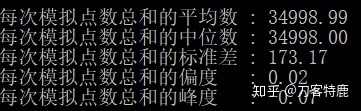

3.4 数据分析

3.5 绘图

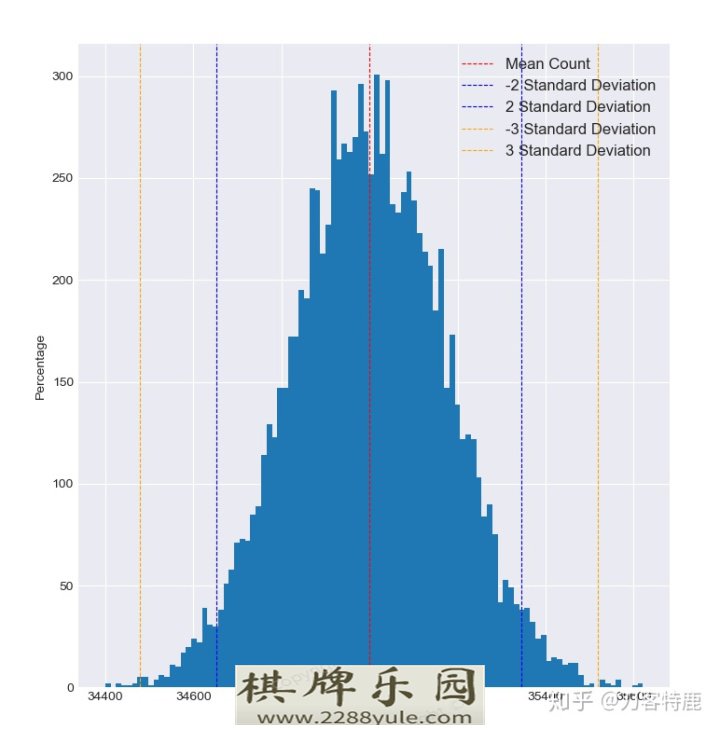

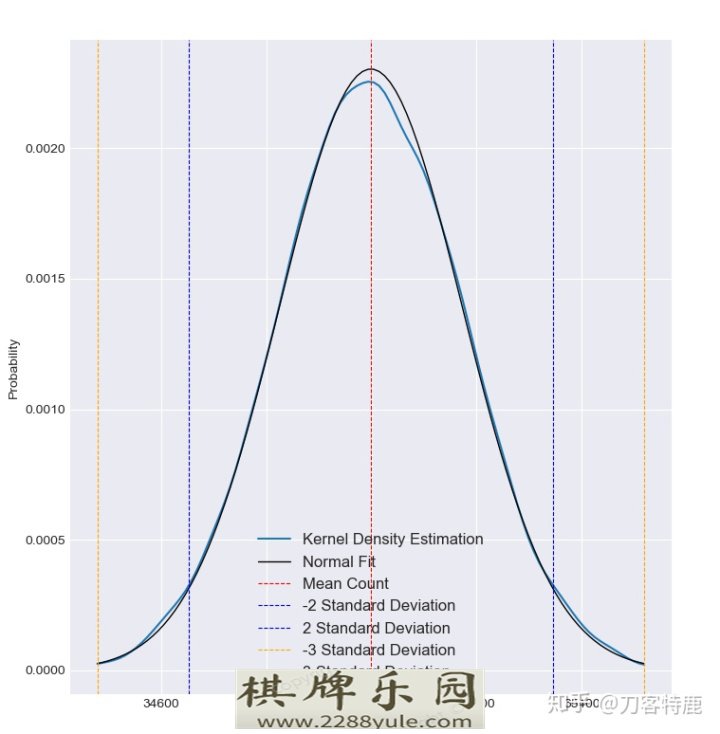

3.6 实验结果

从上面两张图看,投掷的结果,基本还是符合正态分布的。

四、扩展练习和实验报告

既然投骰子的结果,符合正态分布,我们就尝试用之前学过的凯利公式进行下注测试。

游戏规则:

情况1:

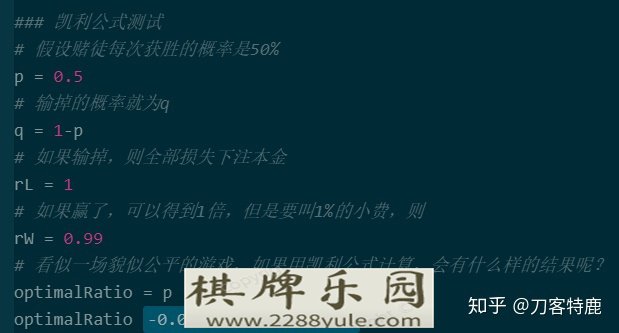

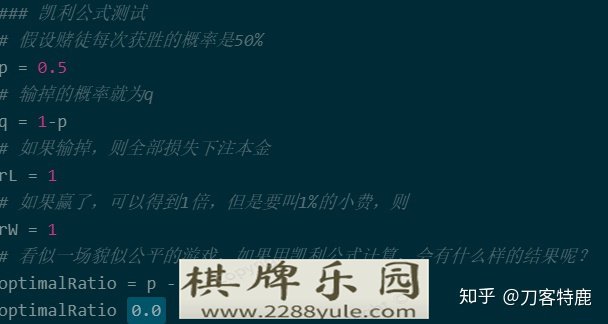

赌大小,骰子出现1,2,3为小,4,5,6为大。

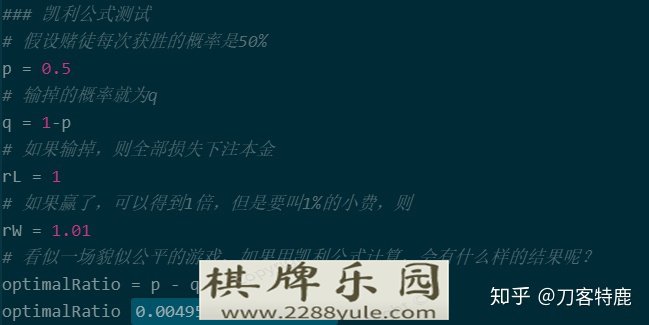

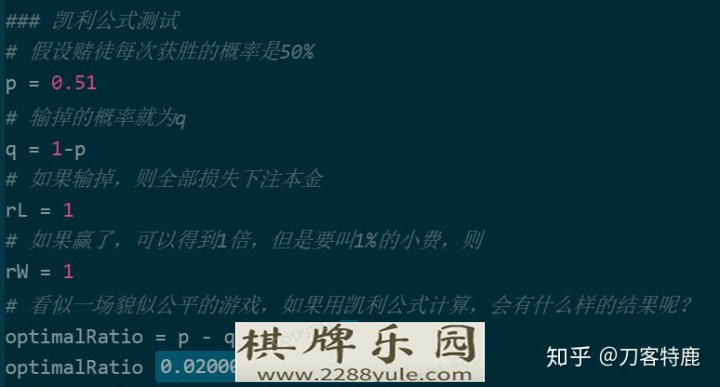

假设赌徒每次获胜的概率是50%

p = 0.5

输掉的概率就为q

q = 1-p

如果输掉,则全部损失下注本金

rL = 1

如果赢了,可以得到1倍,但是要叫1%的小费,则

rW = 0.99

看似一场貌似公平的游戏,如果用凯利公式计算,会有什么样的结果呢?

optimalRatio = p - q(rL/rW)

测试结果,最佳下注比例optimalRatio为负。很不幸,这个看是比较公平的游戏,其实并不审核参与。

情况2:

如果是绝对公平的赌局,将rW 改为 1,其他情况不变。

测试结果,最佳下注比例optimalRatio为0。看来这是一场绝对公平的游戏,既然绝对公平,那么没有任何一方最终会盈利,所以如果奔着赚钱的目的前去的话,也没有参与的必要了。

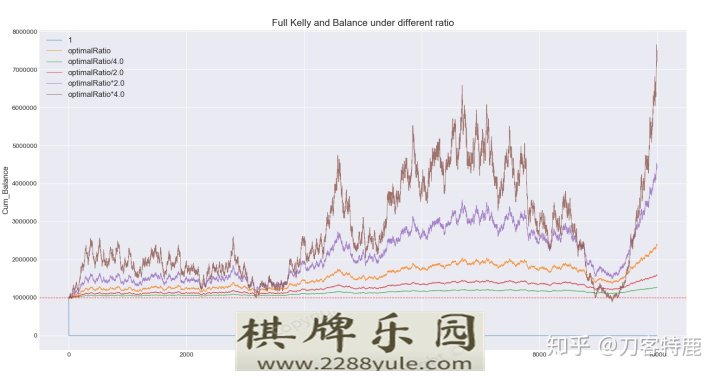

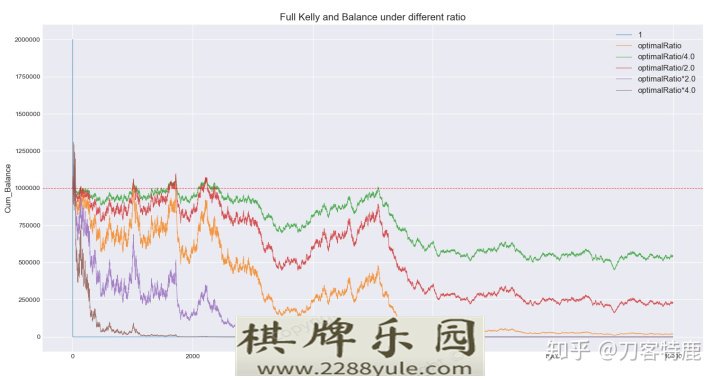

情况3:

如果这次我们作为庄家的话,可以将rW 改为 1.01,其他情况不变。

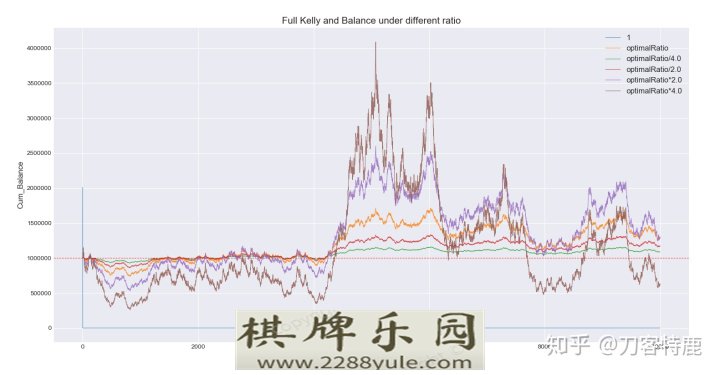

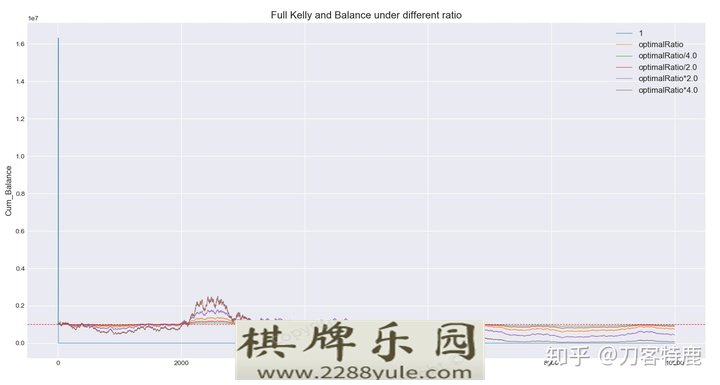

测试结果,最佳下注比例optimalRatio为正了。看来有得赚,我们按照之前学到的凯利公式测算方式,看下资金收益率曲线。

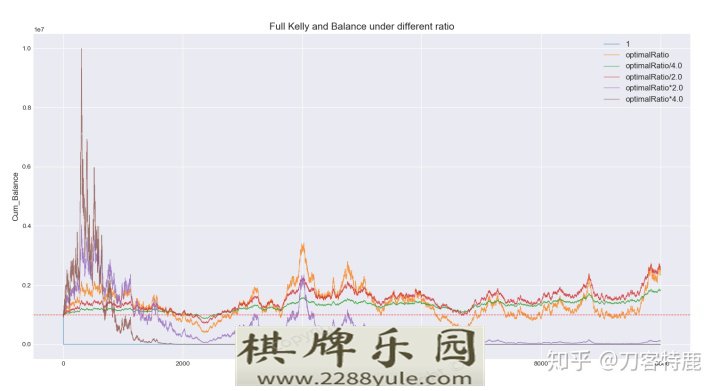

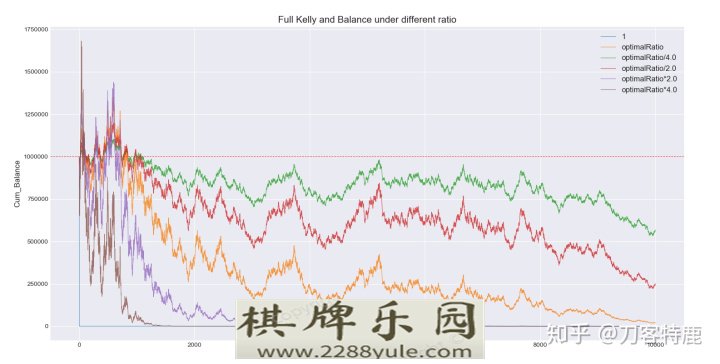

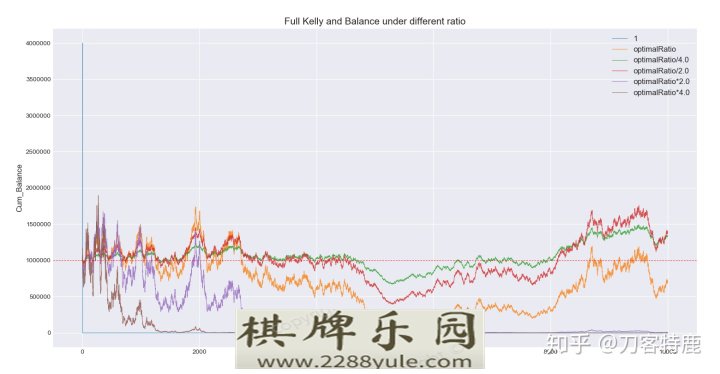

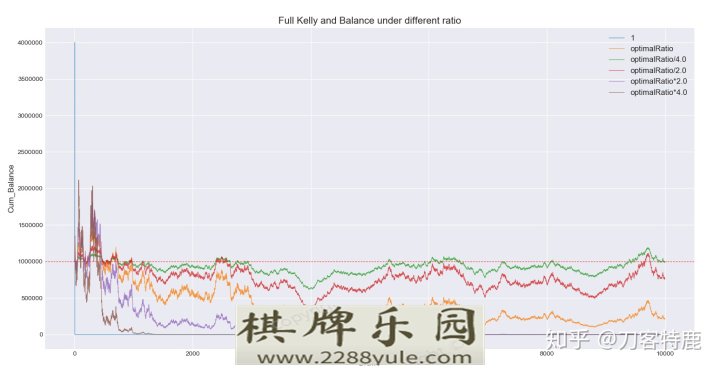

因为是随机的,测试5组,看下结果:

测试结果1:

测试结果2:

测试结果3:

测试结果4:

测试结果5:

从以上5组结果看,optimalRatio的结果虽然可能不是最优的,但基本不会出现大额亏损和强平,波动性尚可。当然关于收益率曲线的评估,其实有另外一套完整的体系,之后的笔记中会讲到。博彩公司评级

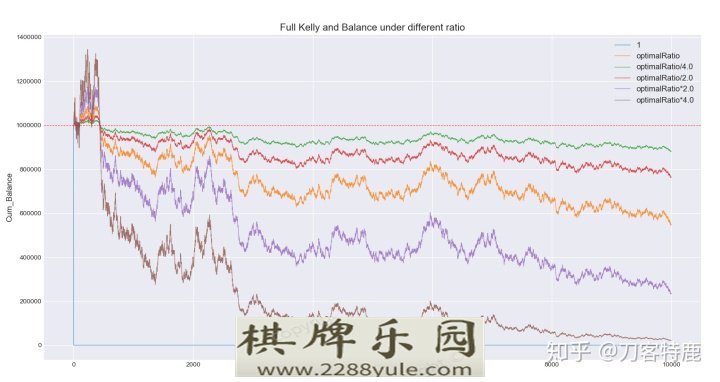

情况4:

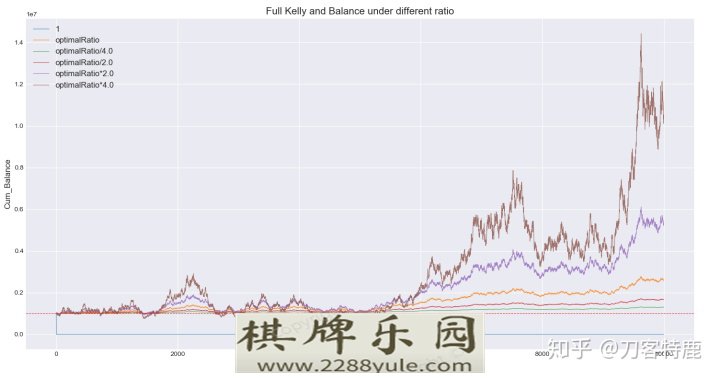

如果这次我们仍然作为庄家,不在胜负赔率上做手脚,而是在骰子上下手,悄悄改变一点点的概率,将P改为0.5,其他情况不变。

测试结果,最佳下注比例optimalRatio为正,可以玩一玩,我们按照之前学到的凯利公式测算方式,看下资金收益率曲线。

因为是随机的,测试5组,看下结果:

测试结果1:

测试结果2:

测试结果3:

测试结果4:

测试结果5:

从以上的5组结果看,optimalRatio依然不是最佳,也不是最差的,但是有一点很有意思,就是5组结果,能赚钱,并赚大钱的概率并没有比情况3,调节提高赔率1%来的高。

仔细想想,这1%,往往不就是赌场里的手续费吗?就是这小小的手续费,效果原好于你机关算尽,绞尽脑汁,提高那1%的获胜概率,结果要好太多。

什么?你还不明白?那你只能慢慢细细品味了。

因为篇幅关系,博彩公司评级以下两个练习,将放到下次一起分享。

4.2 扩展练习2:对股票的收益率进行正态分布检验

4.3 扩展练习3:如果股票的收益率是正态分布的,使用凯利公式下注投资

QuantOS的官网:http://www.quantos.org

如果你是从零开始python小白

可以看我以前的文章博彩公司评级ython量化笔记用凯利公式赌大小(QuantOS)。博彩公司评级ython量化笔记用凯利公式赌大小(QuantOS)?

原文标题:博彩公司评级ython量化笔记用凯利公式赌大小(

|

网赌对刷流水真的可

网赌对刷流水真的可